Pasarela de pagos: cómo funciona y qué es

- Pasarela de pagos: qué es y cómo funciona

- ¿Qué es una pasarela de pago y por qué le importa a tu negocio?

- Impacto real en conversión, tesorería y margen

- Arquitectura técnica: cómo funciona una pasarela de pagos

- El rol de la información sensible y la tokenización

- Diferencia entre pasarela de pagos y terminal de pago

- Métodos de pago alternativos (APM) y diversificación

- Cumplimiento normativo: PSD2, PCI DSS y prevención de fraude

- Fuentes y lecturas relacionadas

Pasarela de pagos: qué es y cómo funciona

Perder una venta porque tu cliente abandona el carrito al ver un proceso de pago lento, confuso o poco seguro no es un problema técnico. Es un problema de negocio que te cuesta entre el 15% y el 25% de tu facturación potencial. La mayoría de comercios aún operan con pasarelas de pagos obsoletas, desconectadas de sus sistemas de facturación y sin visibilidad en tiempo real sobre qué está fallando en cada transacción.

Una pasarela de pagos es mucho más que el formulario donde el cliente introduce los números de su tarjeta. Es el puente técnico y criptográfico que conecta tu tienda online con el banco del cliente, los esquemas de tarjetas y las redes de compensación. Entender cómo funciona de verdad te permite no solo optimizar conversión, sino también reducir fraude, cumplir normativa sin dolor de cabeza y tomar decisiones sobre qué proveedor contratar basadas en datos reales, no en promesas de vendedor.

En esta artículo te explicamos la arquitectura completa de una pasarela de pagos, cómo se cifran y autorizan las transacciones, qué diferencias hay entre una pasarela, un TPV virtual y un procesador de pagos, cuánto cuesta de verdad y cómo elegir la opción correcta para tu modelo de negocio.

¿Qué es una pasarela de pago y por qué le importa a tu negocio?

Una pasarela de pagos es el software que procesa y autoriza transacciones cuando un cliente intenta pagar en tu tienda online, aplicación móvil, botón de pago, email de pago o enlace de compra. Actúa como intermediaria entre el cliente, tu comercio, la entidad bancaria adquirente y los esquemas de tarjetas como Visa, Mastercard, American Express y Discover.

La función principal es hacer que el cliente pueda pagar de forma segura sin que tú tengas que tocar, almacenar ni procesar los datos sensibles de su tarjeta de crédito. Esto incluye tanto las tarjetas de crédito como las tarjetas de débito, que funcionan a través del mismo sistema de procesamiento pero con características distintas en términos de fondos disponibles y límites transaccionales. Desde una perspectiva técnica, es un servidor web con la capacidad de encriptar datos, conectarse a redes bancarias, aplicar reglas de fraude y devolver un resultado de autorización (OK) o rechazo (KO) en cuestión de milisegundos.

Para el comercio, una pasarela de pagos es el equivalente digital de un terminal punto de venta (TPV) físico. Sin ella, no hay comercio electrónico viable. Según datos del sector, el 65,3% de la facturación de tiendas en línea pasa a través de pasarelas de pagos, lo que subraya que no es un componente secundario, sino el motor de ingresos de cualquier negocio digital.

Impacto real en conversión, tesorería y margen

El impacto de elegir mal una pasarela de pagos va directamente en línea a los resultados. Un proceso de pago lento, con demasiados pasos o inseguro genera abandono de carrito. Si el 18% de los carritos abandonados ya es por un proceso de compra complicado, añadir fricción técnica en la pasarela multiplica ese número.

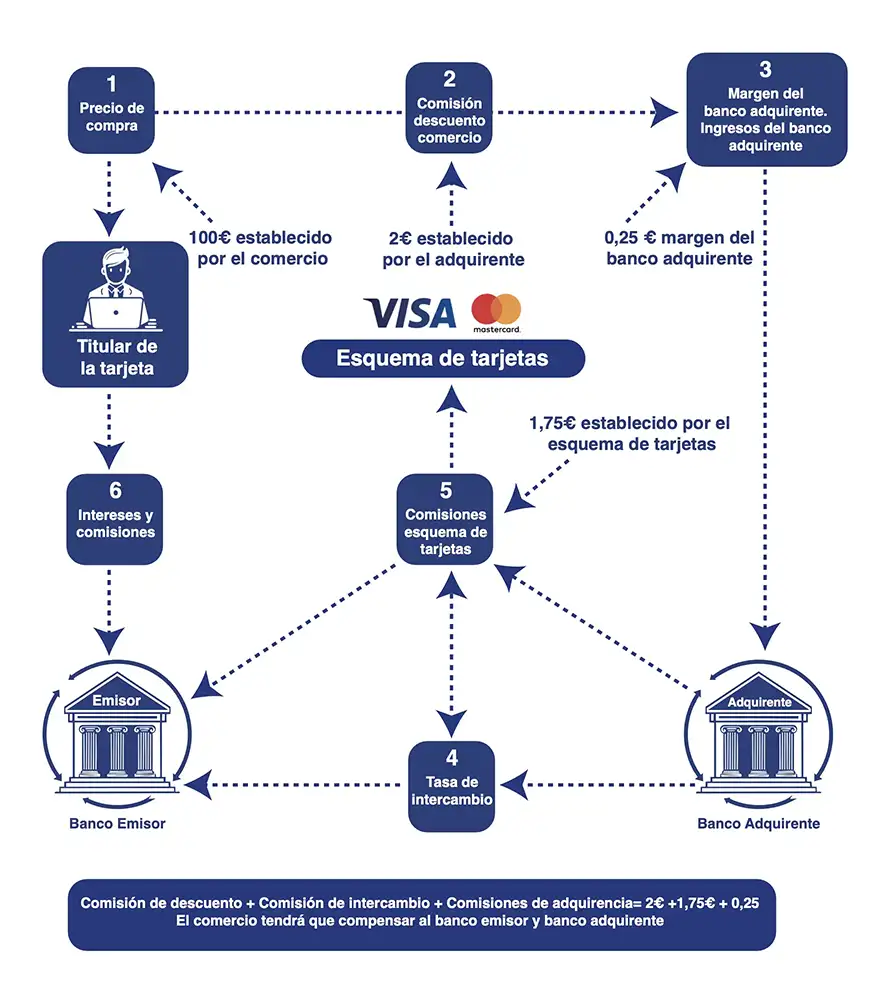

Desde la perspectiva de tesorería, cada pasarela cobra una comisión por transacción. Esa comisión puede ser un porcentaje fijo del importe (típicamente entre el 0,55% y el 3%), una tarifa plana por transacción (entre 0,20 € y 0,30 €) o una combinación de ambas. En una tienda que factura 100.000 € al mes, la diferencia entre contratar una pasarela que cobra el 1,5% frente a otra que cobra el 2,5% son 1.000 € de margen perdido cada mes.

Además, muchas pasarelas cobran comisiones ocultas: mantenimiento mensual, comisiones por reembolso, gastos por integración o penalizaciones por chargebacks (contracargos). Un comercio que no audita estas comisiones puede estar pagando hasta un 50% más de lo que creía.

Desde el ángulo de la seguridad, una pasarela con detección de fraude deficiente te expone a pérdidas directas por operaciones fraudulentas y multas por incumplimiento de normativas como PCI DSS. Una tasa alta de chargebacks puede hacer que tu adquirente cierre tu cuenta o te aumente las comisiones hasta niveles insostenibles.

Arquitectura técnica: cómo funciona una pasarela de pagos

El flujo de una transacción a través de una pasarela de pagos es una coreografía precisa de criptografía, validaciones y decisiones de riesgo que ocurre en menos de 3 segundos. Entender cada paso te permite diagnosticar fallos, negociar con tu proveedor y diseñar una experiencia de pago que reduce fricción sin sacrificar seguridad.

Paso 1. El cliente abre el carrito y la pasarela se activa

Cuando el cliente hace clic en "Realizar pedido" o "Pagar ahora", tu tienda online redirige su navegador a la pasarela de pagos (o incrusta un iframe de la pasarela en tu página). En ese momento, la pasarela genera una sesión única y temporal para esa transacción. Ese identificador de sesión es crítico: impide que dos clientes paguen al mismo tiempo usando la misma conexión y bloquea ataques de inyección de código.

Paso 2. El cliente introduce sus datos de pago

El cliente ve un formulario de pago. La pasarela genera ese formulario, no tu tienda. Esto es crucial por razones de seguridad: si tu servidor web almacenara directamente los datos de tarjeta, serías responsable de cumplir todas las exigencias de seguridad PCI DSS, lo que es costoso y peligroso. Al dejar que la pasarela maneje el formulario, trasfieres parte del riesgo normativo al proveedor.

Los datos que el cliente introduce (número de tarjeta, mes/año de caducidad, CVV, nombre del titular) viajan cifrados desde el navegador del cliente directamente al servidor de la pasarela. Aquí es donde entra el cifrado SSL/TLS: los datos están protegidos en tránsito dentro de una conexión segura basada en protocolos de encriptación estándar en la industria, como si viajaran dentro de un sobre sellado que solo la pasarela puede abrir.

Paso 3. La pasarela cifra, valida y envía la autorización

Antes de enviar nada al banco, la pasarela valida que los datos tienen sentido: que el número de tarjeta cumple con el algoritmo de Luhn (una fórmula matemática simple que detecta errores de dedo), que la fecha de caducidad no ha pasado, que el CVV tiene 3 o 4 dígitos.

A continuación, la pasarela encripta los datos sensibles usando un protocolo de cifrado de grado militar (AES-256 o superior). Una vez cifrados, esos datos se envían a través de una conexión HTTPS segura al banco adquirente (la entidad regulada que procesa pagos en nombre de tu comercio). PayOk se apoya en una entidad adquirente premium regulada para esta etapa, garantizando que los datos cumplen con todas las exigencias de seguridad.

El adquirente recibe los datos cifrados y consulta a Visa, Mastercard o el esquema correspondiente. El esquema enruta la transacción al banco del cliente (el banco emisor). El banco emisor valida que el cliente tiene saldo, que la operación no parece fraudulenta y que la tarjeta no está bloqueada. En cuestión de milisegundos, el banco devuelve un código de autorización de pago (típicamente "0000" si aprueba, o un código de error si rechaza).

Paso 4. La pasarela devuelve el resultado al cliente y a tu tienda

El resultado viaja de vuelta a través de la pasarela. Si es aprobación, la pasarela genera un identificador único de la transacción (ARN, Acquirer Reference Number) y lo devuelve a tu tienda online. Tu tienda actualiza el estado del pedido a "pagado", redirige al cliente a una página de confirmación y envía un email de compra.

Si es rechazo, la pasarela devuelve un código de error específico. Aquí entra el arte de la retención: una buena pasarela permite que el cliente reintente con otra tarjeta sin perder su carrito. Una pasarela deficiente rechaza y obliga al cliente a empezar de nuevo.

El rol de la información sensible y la tokenización

Uno de los conceptos clave en la arquitectura de una pasarela de pagos es cómo maneja la información sensible. Cuando un cliente introduce el número de su tarjeta, esos datos no pueden almacenarse en plano en tu base de datos ni en servidores sin protección. Las pasarelas modernas implementan la tokenización, que es un proceso donde los datos reales de la tarjeta se reemplazan por un código alfanumérico único (token) que representa esa tarjeta sin exponer el número real.

La tokenización sirve para varios propósitos críticos. En primer lugar, permite que puedas ofrecer pagos recurrentes (suscripciones) sin guardar números de tarjeta reales en tu sistema. En segundo lugar, facilita la verificación de pago en futuras transacciones del mismo cliente sin exponerlo a volver a introducir todos sus datos. En tercer lugar, cumple automáticamente con gran parte de los requisitos PCI DSS porque los datos sensibles nunca tocan tu infraestructura.

Cuando un cliente vuelve a comprar en tu tienda y ha pagado antes, la pasarela puede ofrecerle un pago en un clic usando el token almacenado. Esto reduce fricción drásticamente: en lugar de 2 minutos rellenando formulario, son 5 segundos de confirmación. Ese cambio es medible en tasa de conversión.

Diferencia entre pasarela de pagos y terminal de pago

Muchos confunden estos términos. La diferencia es conceptual pero crítica para elegir bien.

Una pasarela de pagos es software puro que procesa pagos online, a través de aplicaciones móviles o enlaces de compra y no requiere hardware físico más allá de una conexión a internet. Es el estándar para comercio electrónico.

Un terminal de pago (TPV, datáfono) es un dispositivo físico que se instala en tu mostrador de la tienda. Captura la tarjeta del cliente de forma presencial, valida que la firma o el PIN coinciden y autoriza el pago en tiempo real. Es el estándar para comercio físico.

Hoy existe un punto de convergencia: el TPV virtual o terminal virtual, que es una aplicación software que imita el comportamiento de un datáfono, pero funciona en un móvil o tablet. Permite cobrar en persona sin hardware dedicado, aunque con menos robustez que un terminal físico de un banco. También existen soluciones de TPV virtual basadas en web que funcionan en navegador, sin necesidad de instalar una aplicación nativa.

La tabla siguiente resume las diferencias operativas:

| Aspecto | Pasarela de pagos | Terminal de pago (TPV) | TPV virtual |

|---|---|---|---|

| Entorno de uso | Online, app, enlace | Presencial, mostrador | Presencial, móvil |

| Hardware requerido | Ninguno (solo servidor web) | Datáfono dedicado | Smartphone/tablet |

| Captura de datos | Cliente introduce número de tarjeta | Lectura de chip o banda magnética | Lectura de chip NFC o ingreso manual |

| Intencionalidad | Cliente pulsa "Pagar" | Cliente presente, firma o PIN | Cliente presente, autenticación biométrica |

| Seguridad | PCI DSS, 3D Secure 2.0 | EMV, PIN protegido | PCI DSS, biometría |

| Fricción operativa | Media (necesita navegador) | Baja (acercamiento contactless) | Media-baja (depende de app) |

| Coste típico | 0,5% - 2,5% + comisión fija | 0,3% - 0,9% + mantenimiento | 0,5% - 3% |

Métodos de pago alternativos (APM) y diversificación

Las pasarelas de pagos modernas no se limitan a tarjetas de crédito y débito. Incluyen APM (Alternative Payment Methods, métodos alternativos de pago) que responden a preferencias regionales y demográficas específicas. Un cliente en Alemania puede preferir SEPA Direct Debit, otro en Suecia prefiere Swish, y en España crecen alternativas como Bizum o PayPal.

La capacidad de una pasarela para soportar múltiples APM es crítica porque cada mercado tiene sus preferencias. En Reino Unido, iDEAL es el estándar. En Italia, el sector minorista ha adoptado SatisPay. Una pasarela que solo acepta tarjetas pierde entre el 20% y el 30% del volumen potencial en ciertos países.

Más allá del volumen, los APM afectan también el riesgo de fraude. Un pago mediante transferencia bancaria directa tiene un riesgo de chargeback prácticamente nulo, porque el dinero se ha movido realmente entre cuentas y no puede ser revocado por el cliente de forma unilateral. Un pago con tarjeta, en cambio, sigue siendo vulnerable a contracargo durante 180 días después de la transacción.

Cumplimiento normativo: PSD2, PCI DSS y prevención de fraude

Operar una pasarela de pagos en Europa no es opcional en cuanto a regulación. Tienes dos normas críticas que afectan cómo funciona la pasarela y cómo se validan los pagos.

La primera es la PSD2 (Directiva de Servicios de Pago 2), la normativa europea que obliga a aplicar Autenticación Reforzada del Cliente (SCA) en la mayoría de pagos online. En la práctica, esto se traduce en 3D Secure 2.0: el banco emisor exige al cliente confirmar su identidad con dos de estos tres factores: algo que sabe (contraseña o PIN), algo que tiene (el móvil) o algo que es (huella o Face ID). Existen exenciones para operaciones de bajo importe o bajo riesgo, pero una pasarela mal configurada aplica SCA de forma indiscriminada y añade fricción innecesaria justo en el último paso del pago.

La segunda es PCI DSS, el estándar internacional que regula cómo se almacenan, transmiten y procesan los datos de tarjeta. Como has visto antes, al delegar el formulario de pago en la pasarela, la mayor parte de esta responsabilidad recae en su infraestructura y no en la tuya. Aun así, tu comercio sigue obligado a un cuestionario de autoevaluación (SAQ) mínimo, y una pasarela no certificada en la versión vigente (PCI DSS v4.0) te deja expuesto a auditorías, multas y, en el peor caso, a perder la capacidad de aceptar tarjetas.

Fuentes y lecturas relacionadas

Normativa legal y regulatoria

Lecturas recomendadas

- Explicación desde 0: El flujo de autorización de tarjetas de crédito sin tecnicismos - LinkedIn

- Procesador de pagos y emisión de tarjetas: guía esencial -LinkedIn

- Pasarela de Pagos PayOk: Control total online 💳 - YouTube

- Redsys vs Stripe: La Elección Clave para Tu Negocio 🚀 YouTube

- Negocios de alto, medio y bajo riesgo en adquirencia: cómo los bancos nos clasifican. LinkedIn

- 3D Secure explicado: Guía visual del proceso completo. LinkedIn

- La pasarela es el software que captura y cifra los datos de la tarjeta. El procesador es la entidad bancaria que autoriza la transacción y mueve el dinero. Muchos comercios confunden ambos y contratan la herramienta equivocada para lo que necesitan.

- No. La pasarela procesa pagos online sin hardware. El TPV virtual imita un datáfono físico desde el móvil o navegador para cobrar en persona. Ambos pueden convivir según si vendes online, presencial o ambos.

- Entre el 0,5% y el 2,5% por transacción, más una comisión fija en muchos casos. A eso hay que sumar posibles costes ocultos: mantenimiento mensual, reembolsos o penalizaciones por chargebacks, que pueden encarecer la factura hasta un 50% más de lo previsto.

- La autorización es inmediata, pero no significa que el dinero ya esté en tu cuenta. La liquidación real ocurre entre 24 y 48 horas después, a través del proceso de compensación bancaria.

- Sí, aunque en menor medida. La pasarela asume la mayor parte del cumplimiento al gestionar ella el formulario de pago, pero tu comercio sigue obligado a completar un cuestionario de autoevaluación (SAQ) mínimo.

¿Te fue útil este artículo?

Dejar un comentario

¿Listo para empezar?

Crea tu cuenta en PayOk en minutos. Sin costes de mantenimiento, solo pagas por transacción.